Ofrecemos informes sobre la coyuntura económica y financiera argentina, centrados en aspectos clave como el nivel de actividad, cuentas fiscales, inflación, tasas de interés y tipo de cambio.

Presentaciones

Realizamos presentaciones in company sobre coyuntura económica Argentina e internacional, ajustándonos a las necesidades del cliente.

Consultas

Estamos disponibles para consultas puntuales de nuestros clientes sobre temas de coyuntura vía teléfono o mail.

Proyecciones

Elaboramos proyecciones detalladas de largo plazo y escenarios alternativos para la formulación de presupuestos y toma de decisiones.

Contáctenos

Últimos Informes

semanal

Primeros pasos del año: avances, tensiones y pendientes

Empieza un año con muchos desafíos, pero con esperanzas. Por suerte comienza con un presupuesto y buenas chances de que se avance en la reforma laboral. También, como esperábamos, se hicieron los pagos de la deuda, lo cual da tranquilidad. Pero los desafíos son importantes: domar una inflación que se muestra inflexible, lograr que la reactivación llegue a muchos más sectores y al consumo, que el riesgo país bajé otros 100 puntos para poder volver al mercado a tasas razonables, y que aumenten la reservas y se saque el cepo.

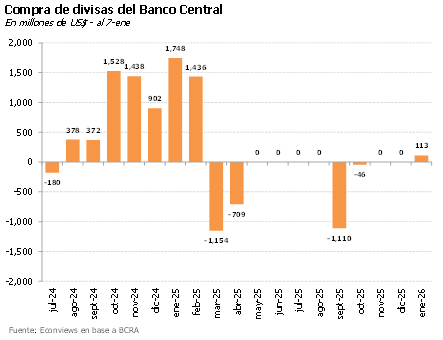

Señales mixtas: el BCRA compra y el Tesoro vende. El 2026 arrancó movido. El BCRA puso en marcha el programa de acumulación de reservas y compró más de US$ 110 millones entre lunes y miércoles, una noticia claramente positiva. Sin embargo, el nuevo esquema de ajuste de la banda cambiaria debutó con cierta presión sobre el tipo de cambio. Al Gobierno se lo vio algo nervioso por el precio del dólar y salió a marcar la cancha con ventas del Tesoro, venta de futuros del BCRA y de bonos dollar-linked. Esta mezcla de señales genera dudas: ¿alcanza este tipo de cambio para cumplir la meta de los US$ 10,000 millones que quiere el Central? Veremos.

In 2025, the government consolidated its power after achieving a convincing victory in the midterm elections. LLA, President Milei’s party, now holds the largest minority in the lower house, while the Peronists lost their majority in the Senate for the first time since the return of democracy in 1983. This places LLA in a strong position. Although it does not command a majority in either chamber, it can negotiate with provincial parties and the more “reasonable” opposition—including Macri’s PRO—to pass the budget and advance structural reforms. The government does not have a blank check, but it does have enough political leverage to negotiate effectively with Congress.

Recalibramiento del programa. Punto a favor para los econochantas: el Gobierno puso primera y anunció los tan demandados cambios en el esquema de bandas y en la estrategia de acumulación de reservas. A partir de enero, las bandas se ajustarán por inflación pasada. Esto evitará, al menos, que el techo continúe apreciándose en términos reales mes a mes. Si bien es un avance respecto al esquema previo, en la práctica el “piso” se ha vuelto testimonial. Hubiese sido preferible un diseño de bandas de flotación genuinas en lugar de un esquema de “techo cambiario”. Queda por verse si a este nivel de tipo de cambio el BCRA podrá comprar suficientes dólares. Aun así, lo valoramos como un cambio positivo.

El Gobierno decidió mover el eje del programa. La banda cambiaria, que hasta ahora se ajustaba al 1% mensual, pasará a moverse en función de la inflación pasada, más cerca del 2%. Más importante todavía, anunció un plan explícito de acumulación de reservas, con compras por US$ 800–1,000 millones mensuales. Un giro hacia el pragmatismo que el mercado venía pidiendo a gritos.

Por Miguel A. Kiguel para El Cronista – 18 de Noviembre de 2025 El humor financiero ha dado un giro copernicano a partir del 26 de octubre, pasando del miedo a la esperanza. De repente, hay una nueva oportunidad y…

Licenciado en Economía por la Universidad de Buenos Aires y Ph.D. en Economía de la Universidad de Columbia. Profesor e investigador en la Universidad Di Tella y asesor académico de FIEL

Con una vasta experiencia como asesor de organismos multilaterales como el FMI, el Banco Mundial y el Banco Interamericano de Desarrollo, así como de varios países latinoamericanos, ocupó roles destacados en el sector financiero, incluyendo la presidencia del Banco Hipotecario S.A. y funciones en el Ministerio de Economía y el Banco Central de la República Argentina.

Fue Profesor Asistente en la Universidad de Maryland, y dictó clases en instituciones como el CEMA, la Universidad de Georgetown y la Universidad de Columbia.

Columnista y autor de numerosos artículos en publicaciones internacionales. Autor del libro “La crisis económica argentina, una historia de ajustes y desajustes” con Sebastián Kiguel.

Licenciado en Economía por la Universidad de Buenos Aires y Máster en Economía por la Universidad de Warwick (Reino Unido).

Fue consultor en economía en el Banco Interamericano de Desarrollo (BID), y en Econviews. También fue asesor en el Ministerio de Economía y en el Ministerio de Transporte de la Nación.